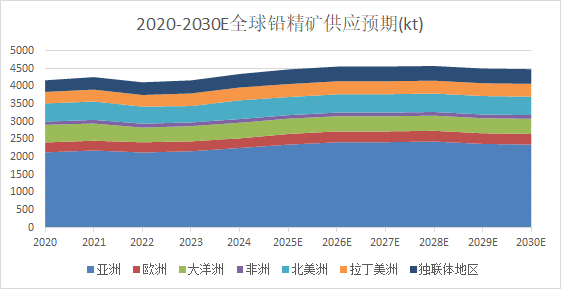

ตั้งแต่ปี 2020 ถึง 2023 ความท้าทายต่างๆ เช่น การระบาดใหญ่ การประท้วง สภาพอากาศสุดขั้ว และเกรดสินแร่ที่ลดลง ส่งผลกระทบต่อการเริ่มดำเนินโครงการเหมืองตะกั่วและสังกะสีอย่างราบรื่น ในขณะเดียวกัน การฟื้นตัวของการบริโภคตะกั่วในเอเชียและการดำเนินงานอย่างรวดเร็วของกำลังการผลิตโรงถลุงใหม่ที่เริ่มใช้งานได้ขยายช่องว่างของอุปทานสินแร่ตะกั่ว จนกระทั่งปี 2024 เมื่อโครงการเหมืองตะกั่วและสังกะสีใหม่เริ่มเพิ่มการผลิต อุปทานสินแร่ตะกั่วที่ตึงตัวจึงเริ่มผ่อนคลายลง

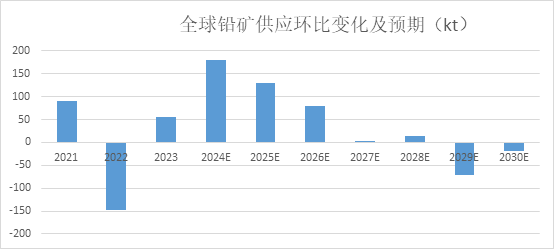

จากความเข้าใจและการประมาณการเบื้องต้นของ SMM อุปทานสินแร่ตะกั่วทั่วโลกคาดว่าจะเติบโตตั้งแต่ปี 2024 ถึง 2026 ซึ่งเป็นแนวโน้มที่ได้รับการยอมรับโดยทั่วไป อย่างไรก็ตาม การเติบโตของผลผลิตสินแร่ตะกั่วหรือสินแร่เงิน-ตะกั่วจากโครงการเหมืองแร่หลายชนิดที่โรงถลุงติดตามอย่างใกล้ชิด คาดว่าจะมีจำกัด นอกจากนี้ เมื่อโครงการใหม่เข้าสู่การดำเนินงานที่เสถียร อัตราการเติบโตของอุปทานสินแร่ตะกั่วอาจชะลอตัวลงตั้งแต่ปี 2026 ถึง 2028

ในแง่ของการมีส่วนร่วมต่อการเติบโตของอุปทานสินแร่ตะกั่วในปี 2025 ข้อมูลระดับภูมิภาคแสดงให้เห็นว่า เอเชียคาดว่าจะมีการเพิ่มขึ้นของปริมาณโลหะมากกว่า 90,000 ตัน (49%) ในขณะที่ยุโรป (ไม่รวมรัสเซีย) และภูมิภาค CIS คาดว่าจะมีการเพิ่มขึ้นประมาณ 30,000 ตันในปริมาณโลหะ (15% และ 17% ตามลำดับ) ส่วนภูมิภาคอื่นๆ คาดว่าจะมีการเติบโตติดลบ

ดังนั้น เอเชียยังคงเป็นภูมิภาคหลักสำหรับอุปทานสินแร่ตะกั่วในอีกห้าปีข้างหน้า โดยการเติบโตของอุปทานสินแร่ตะกั่วในปี 2025 ก็ยังคงมาจากเอเชียเป็นหลัก นอกจากนี้ โครงการใหม่ในละตินอเมริกาและการเริ่มต้นใหม่ของเหมืองตะกั่วและสังกะสีในภูมิภาค CIS จะนำมาซึ่งอุปทานเพิ่มเติมบางส่วน ในขณะเดียวกัน เหมืองที่มีอยู่ในอเมริกาเหนือและออสเตรเลียคาดว่าจะมีการเติบโตติดลบเนื่องจากเกรดสินแร่ที่ลดลงและใกล้ถึงอายุการทำเหมืองที่ออกแบบไว้ ส่งผลให้การผลิตลดลง

![อัตราการดำเนินงานรายสัปดาห์ของโรงถลุงตะกั่วขั้นต้น SMM (12 มิถุนายน 2026 - 18 มิถุนายน 2026) [SMM รายงานการผลิตตะกั่วขั้นต้นรายสัปดาห์]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![การซ่อมบำรุงและการรับขนสินค้าปลายทางทำให้สต็อกโรงงานของผู้ประกอบการตะกั่วปฐมภูมิลดลงเหลือระดับต่ำ [SMM Primary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/bAjSC20251217171721.jpg)